mile体育米乐产品

小型装载机,山东装载机

小型装载机,山东装载机

135-5311-0999

(原标题:2022年中国装载机行业市场现状及竞争局势分析 寡头垄断竞争格局基本形成【组图】)

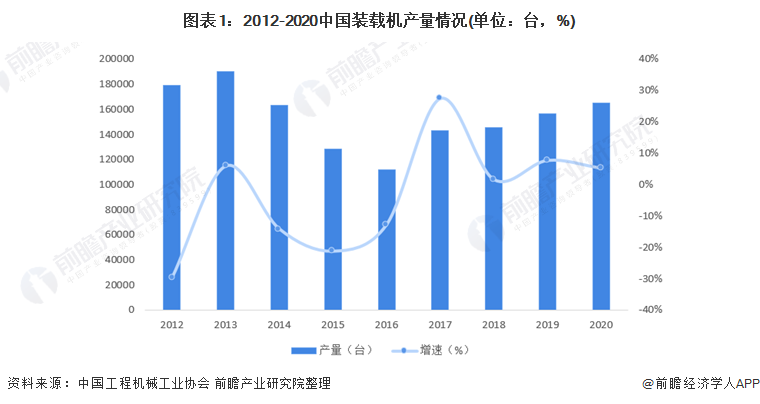

从中国装载机产量市场数据分析来看,我国装载机行业呈现周期性波动趋势。中国装载机产量在2012-2015总体呈现下降趋势,自2016-2020年后呈现缓慢上涨的趋势,2020年我国装载机产量达到16.5万台,同比增长5.32%。

据中国工程机械工业协会统计,2012-2020年中国装载机市场呈现周期性波动趋势,2012-2015年,中国装载机行业呈现波动下降趋势,2016-2020年中国装载机市场销量呈现逐年上升趋势。2020年中国1装载机销量超13万台。

装载机产销情况:呈现周期性波动,整体供大于求

总体来看,2012-2020年中国装载机产量整体均为产量高于销量,在行业波动“谷”期,产销差距更大,产品库存积压情况明显。从产销率来看,国内装载机产销率高于50%,在行业发展景气期间,国内装载机产销率整体高于75%。

从统计数据规模来看,2010-2020年我国装载机出口量远大于进口量,且我国装载机出口数量呈现周期性变化。2010-2013年和2017-2019年呈现上升趋势,2014-2016年和2019-2020呈现下降趋势。我国装载机进口量远低于出口量,历年来我国装载机进口数量不超过1000台。2020年我国装载机出口量达到3.76万台,同比下降24.27%,进口量仅有534台,同比下降43.37%。

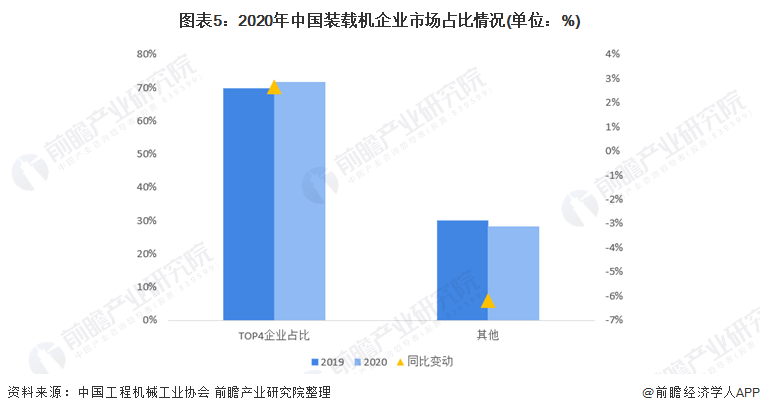

2019年,中国国内装载机市场销量达到98106台,龙工、临工、柳工、徐工TOP4的合计占有率达到了69.88%;而2020年国内市场TOP4的合计占有率达到了71.74%,增加了1.86个百分点。国内装载机行业竞争格局呈现出以龙工、临工、柳工、徐工为巨头的寡头垄断格局。

证券之星估值分析提示中联重科盈利能力良好,未来营收成长性优秀。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示徐工机械盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示山推股份盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示山河智能盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示三一重工盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示厦工股份盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示浙江鼎力盈利能力优秀,未来营收成长性优秀。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。